Cum să plătești mai puțin la rată, cu refinanțare fără costuri

Cei cu credite au trecut printr-un stres financiar major. Ratele lor au crescut semnificativ, în unele cazuri chiar s-au dublat. Însă, de mai bine de un an, băncile vin cu oferte de dobânzi fixe, pentru 3 sau 5 ani, sub 6%. A fost soluția pentru ca ratele să poată fi susținute, dar și pentru a atrage clienți noi sau vechi. S-a dezvoltat un fel de piață paralelă de creditare, care nu mai ține cont de evoluția indicilor bancari (ROBOR și IRCC).

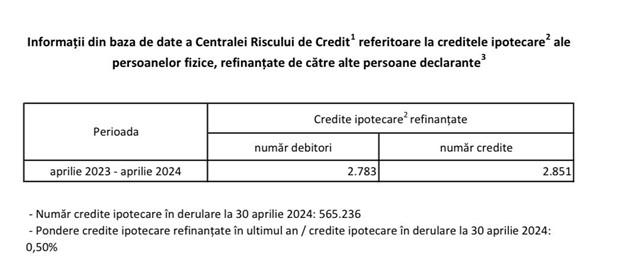

Doar 0,5% credite ipotecare refinanțate în ultimul an

Este o perioadă excelentă pentru cei care vor să economisească prin refinanțare, adică să obțină o rată mai mică sau să-și reducă perioada creditului. Interesul, însă, nu este atât de mare pe cât credeam. Datele BNR arată că, în ultimul an, au fost refinanțate doar 0,5% din totalul creditelor ipotecare. Asta înseamnă că sute de mii de români plătesc, în continuare, rate foarte mari, deși ar putea să obțină reduceri generoase. Nu știu cum se face, nu vor să-și asume costurile unei refinanțări sau nu vor să interacționeze cu băncile – motivele sunt diverse.

Costuri refinanţare

sursa: date BNR

Exemplific cât pierd clienții care nu negociază cu băncile. Pentru un credit de 300.000 de lei, luat pe 30 de ani, cu o dobândă variabilă de 8,4%, clientul are acum o rată de 2.285 de lei. Dacă ar face refinanțare la o dobândă promoțională, de 4,9%, ar avea de plătit cu 700 de lei mai puțin.

Oferta de retenție, zero costuri la refinanțare

Să iei un împrumut nou de la a o altă bancă, în condiții mai bune, te costă între 2.000 și 5.000 de lei. Dar dacă faci refinanțare la propria bancă, nu trebuie să plătești nimic. Iar instituțiile sunt dispuse la negocieri în această perioadă. Vor să-i păstreze pe clienții vechi, pentru că cei noi nu se prea înghesuie.

Irina Chițu, director al platformei finzoom.ro: Dacă propria ta bancă are astăzi o ofertă, primul pas este să te duci să ceri această ofertă și pentru tine. E bine să faci refinanțare la propria bancă, tocmai pentru că nu mai ai de mutat ipoteca de la o bancă la alta. Nu mai ai costuri notariale, de multe ori nici de evaluare a imobilului, pentru că deja banca respectivă a evaluat imobilul. Nu plătești nici scrisoarea de refinanțare. Vii cu o cerere de negociere a propriului contract pentru un produs care este existent în oferta băncii.

Camelia Grădinaru, avocat în drept bancar: O soluție eficientă pentru a scădea rata creditului ipotecar ar fi adresarea unei cereri către instituția bancară, prin care solicităm o ofertă de retenție. În felul acesta, ne scădem rata lunară și beneficiem de o dobândă fixă în următorii 3-5 ani (în funcție de noua ofertă pe care banca o are în campanie). Prin acceptarea de către bancă a cererii, consumatorul nu mai are costuri suplimentare pe care le-ar suporta în cazul unei refinanțări. Asta înseamnă semnarea unui act adițional la contractul de credit.

Costuri cu refinanțarea acoperite de bănci

Dacă propria bancă nu-ți oferă condiții mai avantajoase, atunci poți migra către altă bancă. Patru dintre ele acoperă o parte din costuri (2.000-3.000 lei) pentru refinanțări. Important este să negociem, să ne uităm constant la ofertele noi din piață și să nu rămânem pe toată perioada creditului cu aceleași condiții de la început. Mai ales că refinanţarea cu dobândă fixă va fi singura opţiune câştigătoare pentru încă cel puțin doi ani, spun specialiștii.