Ce vor românii de la România? Prosperitate = Bunăstare + Reziliență

Voi începe cu un adevăr general valabil, iar apoi voi dezvolta cu opinia și argumentele personale. Este un adevăr implicit și evident că toți ne dorim prosperitate și cred că asta își dorește orice român de la România. Aici urmează opinia mea despre definiția prosperității și cum o putem obține. Mai departe, voi exemplifica toate acestea prin propria poveste de viață, împărtășită inclusiv prin demersul jurnalistic excepțional demarat de Antena 1, echipa Observator, în parteneriat cu Ipsos: Ce mai vor românii de la România?

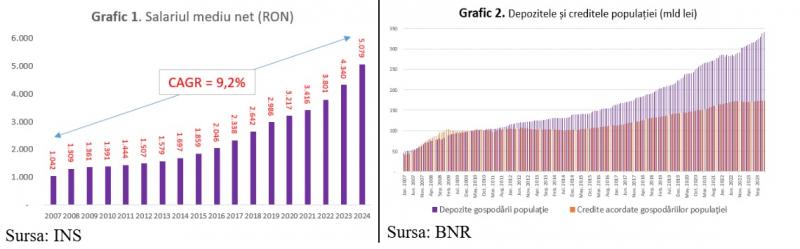

Cum văd eu adevărata prosperitate? Simplu: Bunăstare + Reziliență. Atunci când veniturile noastre cresc și trăim mai bine, avem percepția unei prosperități tangibile. Pur și simplu ne creștem confortul (casă sau mașină mai bună), ne permitem bunuri, servicii sau experiențe din ce în ce mai bune. Este simplu să percepem bunăstarea: o trăim. Analizând cifrele de la momentul aderării la Uniunea Europeană până în prezent (2007-2024), adevărul este că în România se trăiește din ce în ce mai bine. Spre exemplu, salariul mediu net a crescut de aproape 5 ori, de la cca. 1000 lei în 2007 până la cca. 5000 lei (începutul anului 2024), vezi primul grafic. Creșterea din această perioadă de cca. 2 ori mai mare comparativ cu avansul cumulat al prețurilor. Practic, salariul mediu net a înregistrat o creștere medie anuală de 9,2% în această perioadă, în condițiile în care prețurile au crescut în medie cu 4,5%. Implicit, și bunăstarea financiară a românilor a crescut, ceea ce se vede și prin creșterea depozitelor populației de 7 ori, de la 47 mld lei (2007) până la 341 mld lei (2024), ajungând aproape de două ori mai mari decât soldul creditelor acordate gospodăriilor populației (vezi grafic 2).

Ce vor românii de la România? Prosperitate = Bunăstare + Reziliență

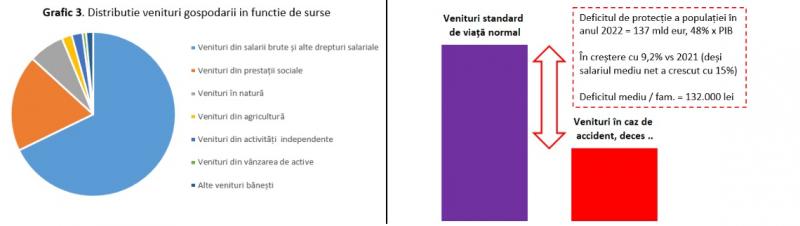

Totuși, dacă ne oprim aici, ne limităm doar la ceea ce trăim și înțelegem prin propria experiență de zi cu zi. Adică, putem trăi bine luna aceasta, și luna viitoare, sau perioade mai extinse, dar să realizăm că suntem vulnerabili și dependenți atunci când trecem prin perioade mai dificile (accident, boală, pierderea locului de muncă, deces, divorț etc.). De aceea, adevărata prosperitate implică bunăstare rezilientă, cu accent pe stabilitatea standardului de viață indiferent de contextul extern sau încercările prin care trecem. Ei bine, aici încep să se vadă problemele din societate. Multe familii se prăbușesc atunci când trec prin încercări financiare. Această vulnerabilitate este vizibilă prin cel puțin doi indicatori foarte clari. În primul rând, veniturile passive (banii câștigați din investiții) reprezintă doar 1% din sumele încasate în medie de o gospodărie în România (vezi grafic 3). Cu alte cuvinte, noi muncim pentru bani în proporție de 99%, în timp ce banii muncesc pentru noi (economii investite) doar 1%. De aceea, trăim din ce în ce mai bine … dar trăim de la o lună la alta, suntem dependenți de muncă și vulnerabili în fața necazurilor. De aici, derivă și a doua problemă: deficitul de protecție a populației (diferența de bani dintre veniturile actuale și cele obținute în urma unui deces, boală sau accident) a crescut cu 9,2% în 2023 (UNSAR).

Ce vor românii de la România? Prosperitate = Bunăstare + Reziliență

După o experiență de 20 de ani în lumea afacerilor, multinaționale de top, lector în diverse instituții, cărți scrise și analiză miilor de companii pe care le-am evaluat sau antreprenori cu care m-am întâlnit, am ajuns să înțeleg că prosperitatea se rezumă la câteva principii simple. Sintetizez toate acestea în cele ce urmează. Mult mai multe detalii, principii secundare sau strategii concrete, sunt împărtășite în rubrica zilnică de educație financiară [IQ FINANCIAR] difuzată zilnic la Observator 06 și Observator 23, în exclusivitate pentru Antena 1. Iată care sunt cele mai importante principii care mi-au ghidat întregul parcurs profesional și planificare financiară în familie:

Să nu treacă nicio zi în care să nu investești în sănătatea și educația ta. Aceasta te va ajuta să fii mai competitiv, să produci valoare mai mare în toate proiectele și joburile în care te implici. Invariabil, veniturile încasate vor crește gradual. Știu că sună “logic și normal”, dar realitatea din România ne contrazice. Conform INS, o gospodărie medie din România cheltuie pe alcool, tutun, restaurante, cafenele, hoteluri și mâncare de 100 de ori mai mult decât pe educație, sau de 10 ori mai mult decât pe sănătate. Deci, trebuie să fim conștienți pe ce dăm banii, să ne monitorizăm cheltuielile, să reducem risipa și să investim mai mult în ce contează cu adevărat: sănătatea și educația noastră. Pentru a ajuta cât mai mulți români să își gestioneze banii mai bine, am lansat o aplicație GRATUITĂ – Money in Motion, disponibilă global în toate monedele. O aplicație pentru evidența cheltuielilor, optimizarea costurilor și educație financiară gratuită (webinarii lunare și conferințe periodice).

-

Orașul din România care s-a micșorat la jumătate, în 35 de ani de la Revoluție. Iancu Guda: "Am văzut cum...

Orașul din România care s-a micșorat la jumătate, în 35 de ani de la Revoluție. Iancu Guda: "Am văzut cum...

-

Cum se vede războiul prin ochi de jurnalist. Cristi Popovici a simţit pericolul pe pielea lui: "Doamne,...

Cum se vede războiul prin ochi de jurnalist. Cristi Popovici a simţit pericolul pe pielea lui: "Doamne,...

-

Dezastrul din infrastructură. România, singura țară din UE care nu are Capitala conectată prin...

Dezastrul din infrastructură. România, singura țară din UE care nu are Capitala conectată prin...

Pe măsură ce câștigi mai mult, să economisești mai mult (procentual din venit și sumă efectivă). Vei acumula un portofoliu de economii și investiții care îți vor asigura o stabilitate și independență financiară. Nu investi la comun pentru visuri generaliste. Este foarte important să ai obiective concrete, să economisești separat și să investești cu instrumentele potrivite pentru fiecare obiectiv în parte. Spre exemplu, vei investi economiile în Pilonul III pentru pensia privată, vei investi prin fonduri mutuale cu orizont fix pentru obiective cu scadență fixă (ex: bani pentru studiile universitare ale copiilor la vârsta majoratului) sau vei investi lunar, diversificat și pe termen lung prin replicarea indicilor bursieri cu ajutorul ETF-urilor (ex: ETF BET-TR sau S&P500), pentru obiective perpetue (creșterea graduală a confortului: casă, mașină, concedii). Majoritatea (peste 90% din economiile lunare) trebuie investite strategic, pe pilot automat, cu aceste instrumente potrivite, în momentul în care intră banii în casa noastră. Fix în ziua respectivă punem banii deoparte, economisim și investim strategic. Zona speculativă unde putem câștiga sau pierde foarte mulți bani (forex, criptomonede etc.) ar trebui să fie limitată la maximum 5% din economiile lunare, pentru a evita destabilizarea financiară a familiei.

Până când reușești atingerea obiectivelor financiare, să ai o asigurare de viață și sănătate. Aceasta va securiza permanent diferența dintre ce ai și ce vrei să obții în viață, în timp. Cu alte cuvinte, indiferent de riscurile care se pot materializa oricând în viață (probleme de sănătate, accidente, deces, boală), standardul de viață al familiei să nu aibă de suferit. Deci, stabilitate și reziliență, care împreună cu bunăstarea, să aducă acea prosperitate dorită de toată lumea.

Da, prosperitatea este ceea ce vor românii de la România. Este clar ce avem nevoie: bunăstare & reziliență. Desigur, statul joacă un rol important prin decidenții politici și planul de guvernare, care afectează viața noastră de zi cu zi prin taxe, inflație, dobânzi, investiții publice și multe canale. Dar, în tot acest ecosistem, și peste tot în lume, noi suntem cei responsabili de situația noastră financiară și modul în care ne gestionăm banii, ceea ce se poate reduce la 3 aspecte esențiale: de unde încasăm veniturile (și trebuie să ne creștem componenta pasivă, deci câștigul din economiile investite) + cum ne cheltuim banii (ar trebui să avem un buget lunar și anual de cheltuieli pe care să-l monitorizăm periodic pentru reducerea risipei și creșterea economiilor) + să avem scopuri și obiective clare (care să ne dea motivația pentru un stil de viață echilibrat, cu alte cuvinte, să știm să răspundem la întrebarea: de ce trăim? Ce vrem să construim). Despre aceasta este educația financiară, despre modul în care ne trăim viața în fiecare zi.